Vụ nguyên Trưởng phòng Thanh tra Cục thuế tỉnh Bình Định can tội nhận hối lộ: Không đủ căn cứ buộc tội (?!)

Cơ quan tố tụng: Có căn cứ nhận hối lộ

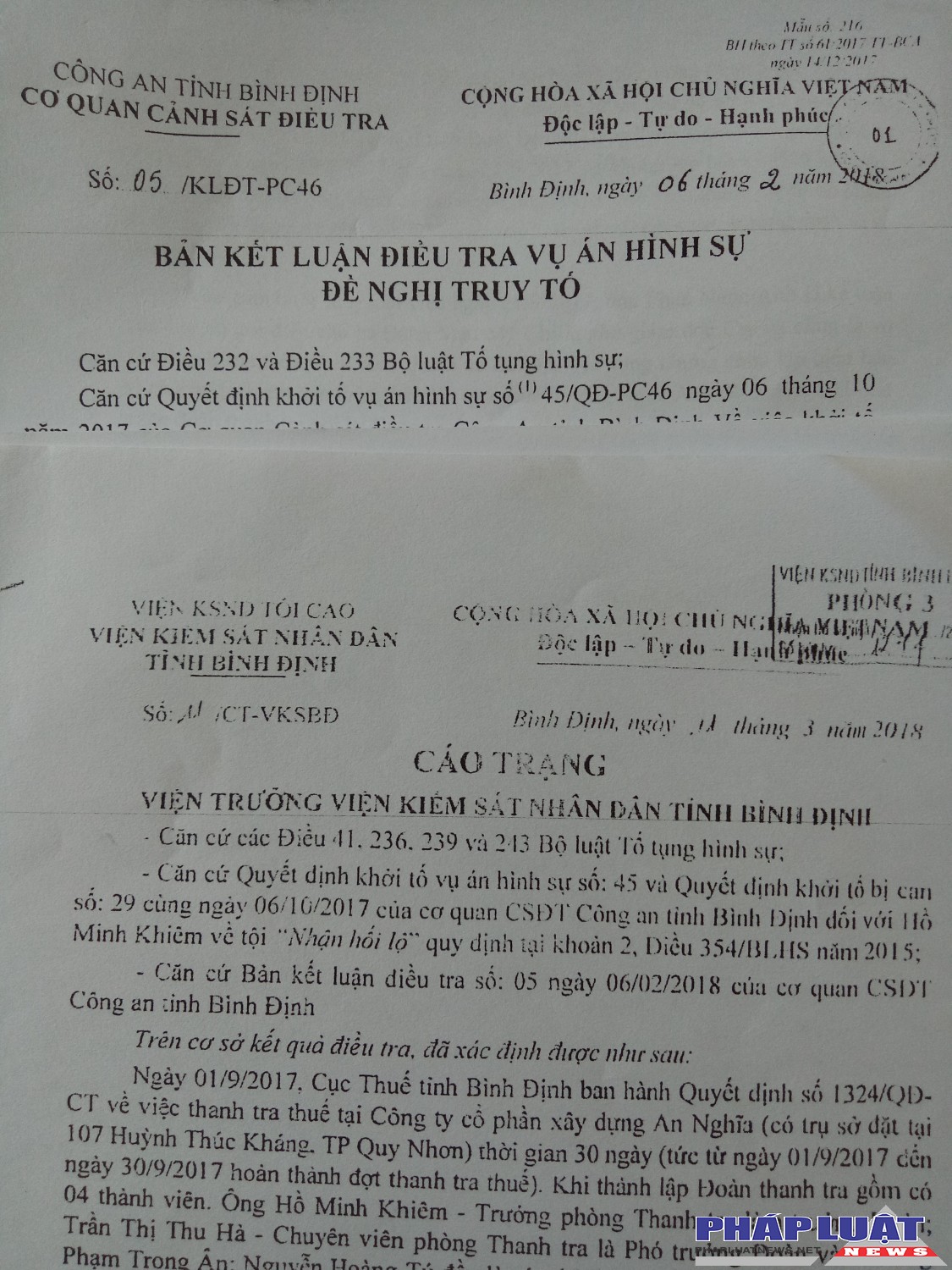

Theo Cáo trạng của Viện KSND tỉnh Bình Định và Kết luận của Cơ quan điều tra Công an tỉnh Bình Định, việc thanh tra thuế tại Công ty CP Xây dựng An Nghĩa (trụ sở 107 Huỳnh Thúc Kháng, TP. Quy Nhơn) do Đoàn thanh tra Cục Thuế tỉnh Bình Định được tiến hành trong vòng 30 ngày (01/9/2017 – 30/9/2017), theo Quyết định số 1324/QĐ-CT của Cục trưởng Cục Thuế tỉnh Bình Định. Tuy nhiên, chỉ mới thanh tra được 3 ngày (19/9/2017 – 21/9/2017) thì Đoàn TT đã hoàn thành công việc. Trong thời gian thanh tra, ông Hồ Minh Khiêm – nguyên Trưởng phòng Thanh tra Cục thuế, Trưởng đoàn TT tham gia lớp bồi dưỡng nghiệp vụ tại tỉnh Thừa Thiên Huế; do đó bà Trần Thị Thu Hà – Phó trưởng Đoàn được ông Khiêm ủy quyền thay thế.

Chiều ngày 24/9/2017, sau khi kết thúc sớm lớp bồi dưỡng tại Huế, ông Khiêm cùng với Nguyễn Hoàng Tú (thành viên Đoàn thanh tra) đến tại văn phòng kế toán Công ty An Nghĩa gặp ông Đỗ Nguyễn Duy Minh – PGĐ Công ty, Đặng Mậu Mỹ Chi và ông Phan Ngọc Anh – Kế toán trưởng Công ty để công bố dự thảo số liệu thanh tra. Trước đó cùng ngày vào buổi sáng, sau khi gọi điện và được ông Minh đồng ý chấp nhận buổi làm việc, ông Khiêm có gặp ông Phạm Trọng Ân (thành viên Đoàn thanh tra) tại một quán cà phê và được ông Ân thông báo quá trình thanh tra đã phát hiện Công ty An Nghĩa không khai thuế tài nguyên và phí bảo vệ môi trường; hàng năm có doanh thu 16 tỷ nhưng năm 2016 còn để vật tư tồn kho tới 6 tỷ. Sau khi nghe xong ông Khiêm không có ý kiến gì.

Kết luận điều tra và Cáo trạng được cho là chưa thuyết phục

Kết luận điều tra và Cáo trạng được cho là chưa thuyết phụcTại buổi làm việc với Công ty cùng ngày, ông Khiêm đã đưa ra bảng liệt kê các lỗi vi phạm mà Đoàn thanh tra phát hiện (trong đó đặc biệt là hàng tồn kho lớn hạch toán không hợp lý) và cảnh báo nếu kiểm tra thực tế thì Công ty sẽ bị phạt và truy thu thuế với số tiền lên tới 1.387.000.000 đồng. Nghe vậy, ông Minh nhờ ông Khiêm giúp đỡ và được ông Khiêm đồng ý nhưng ông Khiêm yêu cầu tất cả mọi người ra khỏi phòng để trao đổi riêng với ông Minh. Khi chỉ còn 2 người, ông Khiêm hứa sẽ bỏ qua các lỗi sai phạm lớn và chỉ xử lý các lỗi nhẹ với mức tiền phạt khoảng 70 triệu đồng; nếu ông Minh chấp nhận đưa cho ông 120 – 130 triệu đồng và cho ông Thành (Cục trưởng) 20 -30 triệu đồng. Sau đó, ông Anh – Kế toán trưởng thương lượng lại thì ông Khiêm đã chấp nhận giảm số tiền đưa riêng xuống còn 130 triệu đồng (trong đó phần ông Khiêm 110 triệu, Cục trưởng Thành 20 triệu). Hai bên vẫn chưa đi đến thống nhất số tiền thỏa thuận nhưng số liệu thanh tra đối chiếu tại buổi làm việc vẫn được ông Tú lập thành biên bản chuyển cho Công ty An Nghĩa để xác nhận chuyển lại cho Đoàn thanh tra vào ngày hôm sau.

Đến ngày 29/9/2017, Cục trưởng Cục Thuế tỉnh Bình Định ký kết luận thanh tra số 1716/KL-CT và ban hành Quyết định số 1542/QĐ-CT về việc xử lý vi phạm về thuế đối với Công ty An Nghĩa số tiền 69.763.109 đồng. Quyết định này được gửi qua đường bưu điện cho Công ty An Nghĩa. Vào khoảng 14 giờ, ngày 01/10/2017, tại tiệm cà phê Hội Quán (02. Phan Đình Phùng, TP. Quy Nhơn), ông Minh đã hẹn ông Khiêm ra uống nước và đưa số tiền 130 triệu đồng (được bọc trong hai bọc nhựa nilon) cho ông Khiêm nhận thì bị lực lượng Cơ quan CSĐT Công an tỉnh Bình Định phát hiện và bắt quả tang. Trước đó, ngày 28/9/2017, ông Minh đã có đơn tố cáo ông Khiêm đòi hối lộ đến Ban Nội chính Tỉnh ủy Bình Định.

Luật sư: Đề nghị trả tự do cho bị cáo

Tại phiên tòa sơ thẩm và trước đó trong suốt quá trình điều tra, truy tố, bị cáo Hồ Minh Khiêm liên tục kêu oan cho rằng mình bị gài bẫy và khẳng định không có hành vi đòi hỏi Công ty An Nghĩa hối lộ số tiền 130 triệu đồng.

Ngược lại, ông Minh, bà Chi và ông Anh (Công ty An Nghĩa) đều quả quyết hành vi đòi hỏi hối lộ của ông Khiêm xảy ra vào chiều 24/9/2017 tại Văn phòng Công ty là có thật, thế nhưng ngoài lời khai suông, không có bằng chứng nào thuyết phục. Cũng như vậy, cả ba cũng không xuất trình được chứng cứ nào trước HĐXX để chứng minh lời khai khi đến làm việc, ông Khiêm có lấy từ trong túi ra một tờ giấy đã đánh máy sẵn trong đó có nội dung liệt kê những lỗi sai phạm (trong đó nặng nhất là hàng tồn kho trên sổ sách lớn, chi phí vật tư vượt so với dự toán - căn cứ chủ yếu để ông Khiêm gây áp lực đòi Công ty chi ngoài 130 triệu đồng) có thể bị phạt số tiền lên tới 1.387 triệu đồng.

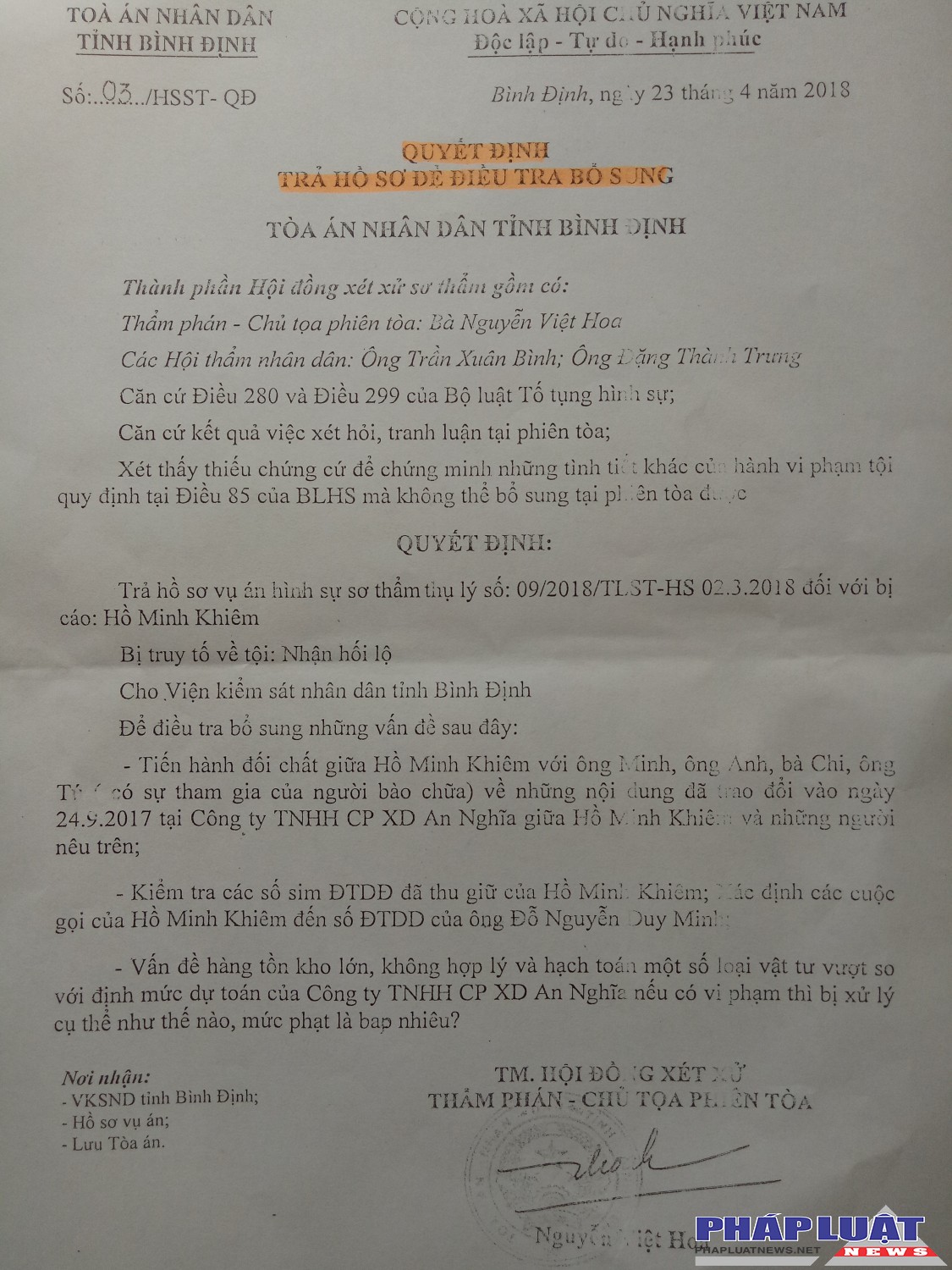

Tại Quyết định số 03/HSST-QĐ ngày 23/4/2018 về việc trả hồ sơ vụ án hình sự sơ thẩm thụ lý số 09/2018/TLSTHS đối với bị cáo Hồ Minh Khiêm, Thẩm phán - Chủ tọa phiên tòa Nguyễn Việt Hoa (TAND tỉnh Bình Định) đã nêu 3 vấn đề cần điều tra bổ sung: “Tiến hành đối chất giữa bị cáo với ông Minh, ông Anh, bà Chi, ông Tú (có sự tham gia của người bào chữa) về những nội dung đã trao đổi vào ngày 24/9/2017 tại Công ty An Nghĩa; Kiểm tra các số sim ĐTDĐ đã thu giữ của bị cáo, xác định các cuộc gọi của bị cáo đến số ĐTDĐ của ông Minh; Vấn đề hàng tồn kho lớn, hông hợp lý và hạch toán một số loại vật tư vượt so với định mức dự toán của Công ty An Nghĩa nếu có vi phạm thì bị xử lý cụ thể như thế nào, mức phạt là bao nhiêu ?”

Tại bút lục số 199 (BL199), trong đơn trình bày ngày 01/10/2017, ông Minh cho biết: “Khoảng 2 ngày sau đó (tức sau buổi làm việc chiều 24/9/2017), ông Khiêm điện thoại thúc ép tôi đưa tiền trước khi ông ấy ra quyết định”; trong biên bản điều tra viên hỏi cung lập ngày 12/01/2018 (BL204), ông Minh khai: “Đến sáng 25/9/2017, ông Khiêm đã gọi điện thoại cho tôi để nhắc ký và đóng dấu biên bản gửi lại cho Đoàn thanh tra và đồng thời nhắc tôi lo khoản tiền cho ông ta…”. Thế nhưng theo LS Vũ Mạnh Hùng (Đoàn Luật sư TP. Hà Nội) đối chiếu vào nhật ký các cuộc gọi đi từ số điện thoại của ông Khiêm thì vào các ngày nói trên không hề có cuộc điện thoại nào từ số máy ông Khiêm gọi đến số máy ông Minh. Trái lại, ông Minh lại là người chủ động thực hiện 2 cuộc gọi liền nhau vào trưa ngày 01/10/2017 (chỉ cách nhau 1 giờ đồng hồ) để mời bằng được ông Khiêm ra Hội quán uống nước.

Liên quan đến hành vi nhận 2 gói quà có bọc số tiền 130 triệu (diễn ra bên trong tại quán cà phê Hội Quán), bị cáo Khiêm khai nhận khi bỏ bọc màu đen (chứa 110 triệu) vào túi xách, ông Minh bảo gửi gói kẹo cho cháu; còn bọc màu nâu (chứa 20 triệu), ông Minh bảo gửi phong bánh cho cháu… nên ông đã nhận mà không biết trong đó có tiền. Trong khi đó trả lời trước HĐXX, ông Minh khẳng định khi gửi hai bọc nhựa cho ông Khiêm, ông có nói rõ đó là gửi tiền. Để làm rõ, HĐXX đã công khai đoạn băng camera bảo vệ trích xuất tại Hội Quán ghi lại diễn biến quá trình đưa và nhận 2 bọc nhựa giữa ông Minh và ông Khiêm. Theo đó ông Minh đã đưa tiền thành 2 bọc, một bọc nhựa màu đen được ông Minh tự tay mở túi xách của ông Khiêm bỏ vào và một bọc màu nâu, ông Khiêm nhận từ tay ông Minh đưa bỏ vào túi xách. Rất tiếc là đoạn băng hình không ghi được âm thanh về cuộc trao đổi giữa hai người…Luật sư Vũ Mạnh Hùng (Đoàn Luật sư TP. Hà Nội): “Bản cáo trạng và bản luận tội của VKSND tỉnh Bình Định chỉ căn cứ vào lời khai duy nhất từ một phía (ông Minh, bà Chi là vợ chồng, ông Anh là kế toán trưởng Công ty - PV) mà không đánh giá chứng cứ một cách khách quan, toàn diện, không áp dụng biện pháp hợp pháp để tìm hiểu và xác định sự thật khách quan của vụ án, không điều tra đầy đủ và toàn diện, mặc nhiên thừa nhận chứng cứ có tội mà không làm rõ những cứ xác định vô tội và lấy đó làm căn cứ buộc tội là vi phạm nguyên tắc suy đoán vô tội và nguyên tắc xác định sự thật khách quan của vụ án được quy định tại Điều 13 và Điều 15 Bộ luật TTHS

Như vậy rất khó thuyết phục để cáo buộc bị cáo Khiêm phạm tội nhận hối lộ, như cáo trạng của Viện KSND tỉnh Bình Định truy tố. Tại phiên tòa, LS Vũ Mạnh Hùng đề nghị HĐXX tuyên trả tự do cho bị cáo Khiêm. Tuy nhiên sau khi nghị án, Hội đồng xét xử đã quyết định trả hồ sơ cho Viện KSND cùng cấp, để điều tra bổ sung những chứng cứ còn thiếu mà không thể bổ sung tại phiên toà được, để đảm bảo xét xử đúng người, đúng tội.

PV sẽ tiếp tục theo dõi và thông tin đến bạn đọc khi phiên tòa này được mở lại.

Liên quan đến lời khai cho rằng ông Khiêm đã bỏ qua vi phạm của Công ty về việc để hàng tồn kho trên sổ sách lớn và chi phí vượt so với dự toán để đòi nhận số tiền 130 triệu đồng, tại Công văn số 2277/CT-KTNB ngày 20/12/2017 gửi cho cơ quan có chức năng, Cục Thuế tỉnh Bình Định cho biết: “Kết quả đối chiếu số liệu tồn kho trên sổ sách và báo cáo tài chính của Công ty CP An Nghĩa đều khớp đúng. Kết quả thanh tra không có trường hợp sử dụng hóa đơn bất hợp pháp… Do đó vấn đề hàng tồn kho không có cơ sở để xác định sai phạm về thuế”

Tác giả bài viết: TỔ PV VĂN PHÒNG MT&TN

Nguồn tin: Báo Kinh doanh & Pháp luật

Những tin mới hơn

Những tin cũ hơn

TƯƠNG TÁC NHIỀU

-

Án lệ số 74/2025/AL về việc định tội danh “Trộm cắp tài sản” đối với hành vi chiếm đoạt tài sản của mình đang bị cơ quan có thẩm quyền tạm giữ

Án lệ số 74/2025/AL về việc định tội danh “Trộm cắp tài sản” đối với hành vi chiếm đoạt tài sản của mình đang bị cơ quan có thẩm quyền tạm giữ

-

Tòa án nhân dân tối cao công bố 10 án lệ

Tòa án nhân dân tối cao công bố 10 án lệ

-

Thu hồi tiền trợ cấp nghỉ hưu sai quy định được thực hiện như thế nào?

Thu hồi tiền trợ cấp nghỉ hưu sai quy định được thực hiện như thế nào?

-

Ngành học khát nhân lực, sinh viên ra trường gần như có việc làm ngay

Ngành học khát nhân lực, sinh viên ra trường gần như có việc làm ngay

-

Bình luận Án lệ số 78/2025/AL về xác định mục đích góp vốn vào công ty

Bình luận Án lệ số 78/2025/AL về xác định mục đích góp vốn vào công ty

-

Hôn người uống rượu bia, bị công an kiểm tra có nồng độ cồn phải làm sao?

Hôn người uống rượu bia, bị công an kiểm tra có nồng độ cồn phải làm sao?

-

Từ 01/7/2026, xây dựng nhà ở riêng lẻ ở nông thôn không cần xin giấy phép

Từ 01/7/2026, xây dựng nhà ở riêng lẻ ở nông thôn không cần xin giấy phép

-

Mẫu đơn xin Tòa xét xử vắng mặt tại phiên tòa dân sự

Mẫu đơn xin Tòa xét xử vắng mặt tại phiên tòa dân sự

-

Một số vấn đề cần lưu ý khi xác định di sản chuyển thành tài sản chung

Một số vấn đề cần lưu ý khi xác định di sản chuyển thành tài sản chung

-

Loạt chính sách mới về kinh tế có hiệu lực từ tháng 12/2025

Loạt chính sách mới về kinh tế có hiệu lực từ tháng 12/2025