Cần có cơ chế ưu đãi đầu tư phù hợp để khu vực tư nhân thật sự là trụ cột của nền kinh tế

Tầm quan trọng của khu vực tư nhân (KVTN) đã được khẳng định lại và thể hiện rõ nhất bằng Nghị quyết 05 của Ban Chấp hành Trung ương Đảng (TƯ) năm 2002 và Nghị quyết 10 năm 2017 của TƯ. Bên canh đó là hàng loạt các cải cách, tạo môi trường kinh doanh thuận lợi đã được xây dựng và không thể không phủ nhận rằng nhờ đó mà KVTN đã lớn mạnh, đóng góp ngày càng nhiều cho sự phát triển chung của cả xã hội như ngày nay. Có thể nói nếu xét về những chủ trương lớn và nhìn vào hệ thống pháp luật kinh doanh ở Việt Nam thì các khu vực kinh tế ở Việt Nam tương đối bình đẳng. Vấn đề nằm ở quá trình tiếp cận nguồn lực đó.

Đến nay bên cạnh Luật Thuế TNDN, Luật Đất Đai, Luật Hỗ trợ DNNVV, Nhà nước cũng đã quan tâm dành nhiều chính sách ưu đãi đầu tư đến khu vực KTTN thông qua các luật: Đầu tư, Đầu tư công, PPP… Tuy nhiên có rất ít ưu đãi “ngấm” tới KVTN vì nhiều lý do.

Lấy ví dụ quy định tại khoản 1 Điều 15 Luật Đầu tư 2020, quy định các hình thức ưu đãi đầu tư bao gồm: (i) Ưu đãi thuế thu nhập doanh nghiệp, bao gồm áp dụng mức thuế suất thuế TNDN thấp hơn mức thuế suất thông thường có thời hạn hoặc toàn bộ thời gian thực hiện dự án đầu tư; miễn thuế, giảm thuế và các ưu đãi khác theo quy định của pháp luật về thuế TNDN; (ii) Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu; (iii) Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất; (iv) Khấu hao nhanh, tăng mức chi phí được trừ khi tính thu nhập chịu thuế.

Để được hưởng các ưu đãi trên, DNTN phải có một trong các điều kiện (quy định tại khoản 2 Điều 15 Luật Đầu tư) đó là, phải có DA đầu tư có quy mô vốn từ 6.000 tỷ đồng trở lên, trong thời hạn 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký đầu tư hoặc chấp thuận chủ trương đầu tư phải thực hiện giải ngân tối thiểu 6.000 tỷ đồng. Đồng thời có một trong các tiêu chí sau: trong thời gian chậm nhất sau 03 năm, kể từ năm có doanh thu phải có tổng doanh thu tối thiểu đạt 10.000 tỷ đồng/năm hoặc sử dụng trên 3.000 lao động… Trong bối cảnh nguồn vốn vẫn là điểm nghẽn lớn nhất với đa phần DN trong số các khó khăn về đầu vào, thì rất khó để có DNTN thỏa mãn được điều kiện này.

Tương tự như vậy, với thực trạng (vốn nhỏ, năng lực quản trị kém, thiết bị thi công lạc hậu…), khối TN khó có cửa để chen chân vào các dự án đầu tư công, khi mà quy trình đấu thầu dự án công mỗi ngày một khắt khe, khó tính hơn; chưa kể các tác động tiêu cực từ các “doanh nghiệp sân sau”. Luật Đầu tư theo phương thức đối tác công tư năm 2020 (gọi tắt là Luật PPP 2020), được Quốc hội khóa 14 đã thông qua, có hiệu lực đầu năm 2021 đã dành nguyên Chương VII (từ Điều 79 – Điều 82) để quy định về chính sách ưu đãi và bảo đảm đầu tư.

Thế nhưng để có được mức ưu đãi 5% khi đánh giá hồ sơ dự thầu, hoặc mức ưu đãi 3% khi đánh giá hồ sơ dự thầu (theo quy định tại Điều 30 Nghị định 35/2021/NĐ-CP về quy định chi tiết và hướng dẫn thi hành Luật PPP), nhà đầu tư PPP phải chuẩn bị bộ hồ sơ gồm 18 loại thủ tục; đối với dự án có cấu phần xây dựng còn phải cộng thêm 6 loại thủ tục khác, trước khi Hội đồng thẩm định Nhà nước trình Thủ tướng Chính phủ quyết định (theo quy định tại Điều 38 Nghị định 29/2021/NĐ-CP quy định về nội dung thẩm định dự án thủ tục trình thẩm định phê duyệt dự án PPP).

Trong đó “cửa ải” mà tầm DNTN khó vượt qua nhất, đó là loại thủ tục có nội dung: “nguồn vốn và khả năng cân đối vốn đối với dự án PPP có sử dụng vốn nhà nước”. Khó vì theo VCCI, Ngân hàng Nhà nước có chỉ đạo các NHTM thận trọng hơn cho vay dự án BT, BOT giao thông, yêu cầu phải có quy trình thẩm định riêng. Bản thân các NHTM thì không mặn mà vì ít có lợi ích khi cho vay dự án PPP (với các dự án BOT, bảo đảm quyền thu phí gần như không có ý nghĩa. Vì vậy mà nhiều NHTM yêu cầu nhà đầu tư phải có tài sản bảo đảm khác và chỉ có thể cho vay tối đa 50-60% tổng mức đầu tư…

DNTN thực hiện dự án PPP luôn ở “cửa dưới”.

Hoặc tại khoản 6 Điều 3 Luật PPP quy định, trong hợp đồng dự án PPP, một bên của hợp đồng luôn phải là cơ quan đại diện cho Nhà nước. Thêm vào đó, tại điểm c, khoản 1 Điều 17 Nghị định 28/CP hướng dẫn, trường hợp có phát sinh doanh thu tại khoản 1 và khoản 2 Điều 82 Luật PPP, cơ quan ký hợp đồng dự án PPP có trách nhiệm đề nghị Kiểm toán nhà nước kiểm toán phần tăng, giảm doanh thu thực tế của dự án PPP để làm cơ sở xác định giá trị doanh thu chia sẻ giữa Nhà nước với doanh nghiệp dự án PPP. Có thể hiểu là chỉ có cơ quan đại diện Nhà nước ký hợp đồng dự án PPP mới có quyền yêu cầu cơ quan Kiểm toán nhà nước thực hiện việc kiểm toán, còn doanh nghiệp thực hiện dự án PPP thì ngược lại. Trong khi đó, nếu xảy ra tranh chấp giữa các bên về doanh thu tăng, giảm, thì cơ quan nào có thẩm quyền giải quyết, đến nay Luật PPP không có điều khoản điều chỉnh…

Điều đó có nghĩa, DNTN thực hiện dự án PPP luôn ở “cửa dưới”. Vì vậy mà số lượng dự án hạ tầng giao thông đầu tư theo phương thức PPP có xu hướng giảm do nhà đầu tư thiếu niềm tin và không mặn mà. Nhiều dự án đầu tư lẽ ra có thể triển khai theo hình thức PPP lại bị chuyển sang đầu tư công dẫn đến lãng phí nguồn lực và đi ngược lại mục tiêu thu hút đầu tư xã hội hóa.

Luật 57 và Luật 58 giải hóa nhiều điểm nghẽn pháp lý nhưng chưa là tất cả

Có thể nói Luật sửa đổi, bổ sung một số điều của Luật Quy hoạch, Luật Đầu tư, Luật PPP (gọi là Luật 57) và Luật Đầu tư công sửa đổi (gọi là Luật 58) được Quốc hội XV, kỳ họp thứ 8 thông qua, có hiệu lực thi hành từ ngày 15/01/2025 như một chiếc lò xo bị nén suốt thời gian dài đã được bung ra, hóa giải nhiều điểm nghẽn pháp lý khiến DNTN chậm lớn. Với quan điểm thiết kế luật vừa đảm bảo yêu cầu quản lý nhà nước, vừa khuyến khích sáng tạo, giải phóng toàn bộ sức sản xuất, khơi thông mọi nguồn lực để phát triển, lấy người dân, DN làm trung tâm; Luật 57 và Luật 58 thể hiện sâu sắc tinh thần đột phá của Đảng và Nhà nước trong phân cấp, phân quyền, đơn giản hóa thủ tục hành chính; tập trung vào những vấn đề cấp bách, đã chín, đã rõ, được thực tế chứng minh, có sự đồng thuận cao.

Nếu như việc phân cấp, phân quyền mạnh mẽ và tách công tác bồi thường, hỗ trợ, tái định cư, giải phóng mặt bằng thành dự án độc lập là điểm nhấn quan trọng của Luật 58, khắc phục được điểm nghẽn cho nhà đầu tư khi tham gia các dự án đầu tư công; thì Luật 57 tạo ra “sân chơi PPP” với nhiều ưu đãi hấp dẫn và mở rộng không gian để cho nhà đầu tư tư nhân bước vào trong tất cả các dự án thuộc lĩnh vực đầu tư công (trừ các dự án thuộc lĩnh vực Nhà nước độc quyền hoặc dự án thuộc lĩnh vực quốc phòng, an ninh và trật tự, an toàn xã hội).

Đặc biệt là, kể từ 15/01/2025 (thời điểm Luật 57 có hiệu lực), không còn bị khống chế về hạn mức quy mô vốn đầu tư tối thiểu để thực hiện dự án PPP; và thẩm quyền quyết định lựa chọn dự án phù hợp với nhu cầu và điều kiện thực hiện của nhà đầu tư được giao bộ, ngành, địa phương xem xét và chịu trách nhiệm quyết định. Đây được cho là một trong những điều chỉnh đáng kể nhất, giúp cho DN yếu thế về nguồn lực có nhiều hơn cơ hội tiếp cận được các chính sách ưu đãi đầu tư.

Luật số 57 cũng quy định áp dụng cơ chế linh hoạt trong việc bố trí nguồn vốn nhà nước tham gia thực hiện dự án PPP theo hướng tiếp tục quy định tỷ lệ vốn nhà nước ở mức 50% và giao Thủ tướng Chính phủ hoặc HĐND cấp tỉnh quyết định tỷ lệ vốn nhà nước tham gia cao hơn nhưng không quá 70% tổng mức đầu tư đối với dự án. Đồng thời làm rõ trình tự, thủ tục sử dụng vốn đầu tư công thanh toán cho nhà đầu tư trong trường hợp chấm dứt hợp đồng trước thời hạn; bổ sung các nguồn vốn thanh toán để chia sẻ rủi ro với doanh nghiệp dự án PPP và xác định thứ tự ưu tiên khi sử dụng các nguồn vốn này, gồm: dự phòng chung kế hoạch đầu tư công trung hạn; tăng thu, tiết kiệm chi ngân sách nhà nước dành cho chi đầu tư phát triển…

Để các dự án Luật 57 và Luật 58 sớm đi vào cuộc sống, trong đó góp phần khơi thông dòng vốn đầu tư hạ tầng giao thông trong bối cảnh nguồn lực Nhà nước gặp khó khăn, đến nay Chính phủ đã ban hành nhiều Nghị định hướng dẫn: Nghị định số 19/2025/NĐ-CP ngày 01/2/2025 quy định chi tiết Luật Đầu tư về thủ tục đặc biệt; Nghị định 85/2025/NĐ-CP ngày 8/4/2025 quy định chi tiết về thi hành một số điều của Luật Đầu tư công 2024; Nghị định 71/2025/NĐ-CP ngày 28/3/2025 về quy định chi tiết và hướng dẫn thi hành Luật PPP năm 2024…

Tuy nhiên những thay đổi mang tính đột phá nói trên của Luật 57 và Luật 58 đặt trong bối cảnh đầu tư của đất nước đang đối mặt trước nền kinh tế toàn cầu đang thay đổi nhanh chóng, những tiến bộ công nghệ và các ưu tiên phát triển trong nước, chưa đủ để khơi thông mọi nguồn lực, khuyến khích sáng tạo, giải phóng toàn bộ sức sản xuất. Đặc biệt là đối với hành lang pháp lý về đầu tư được sửa đổi trong Luật 57, chưa thể giải quyết các thách thức mới nổi, nâng cao khả năng cạnh tranh kinh tế, thúc đẩy đổi mới sáng tạo và phát triển bền vững của Việt Nam trong thời gian tới.

Luật 57 và 58 hóa giải nhiều điểm nghẽn pháp lý khiến DNTN chậm lớn.

Luật 57 và 58 hóa giải nhiều điểm nghẽn pháp lý khiến DNTN chậm lớn.Việt Nam hội nhập vào chuỗi cung ứng toàn cầu đã làm tăng tầm quan trọng của các cơ chế xuất nhập khẩu hiệu quả, đặc biệt là đối với xuất nhập khẩu tại chỗ. Theo đó rất cần có “chất xúc tác” để khối TN cùng tham gia “sân chơi”, vươn tới mục tiêu rộng lớn hơn là giảm sự phụ thuộc vào nguyên liệu nhập khẩu và thúc đẩy tự chủ trong các lĩnh vực quan trọng như bán dẫn và IoT. Rất tiếc là đến nay Luật Đầu tư 2020 và Luật 57 vẫn còn bỏ trống các ưu đãi cho các nhà đầu tư trong các ngành sản xuất hàng hóa có giá trị gia tăng nội địa cao. Đó có thể là đề xuất các ưu đãi cho các dự án định hướng xuất khẩu hoặc đơn giản hóa các thủ tục hải quan cho các nhà đầu tư trong các khu chế xuất.

Trong khi đó liên quan đến những bất cập của Luật Đầu tư hiện hành, mới đây Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) đã lưu ý về việc các thủ tục hành chính vẫn còn rườm rà, đặc biệt là đối với các dự án liên quan đến phân bổ đất đai và quan hệ đối tác công tư (PPP). Theo VCCI, Điều 44 của Luật Đầu tư 2020 quy định, các chậm trễ trong việc bàn giao đất của nhà nước không được tính vào thời hạn hoạt động của dự án là cần thiết và phù hợp với mong muốn với nhà đầu tư. Tuy nhiên đối với các trường hợp đất chưa được phân bổ thì Luật chưa điều chỉnh. Do đó, theo VCCI, nếu không sửa đổi điều luật này theo hướng bao gồm cả các trường hợp đất chưa được phân bổ không được tính vào thời hạn hoạt động của dự án; thì sẽ làm giảm niềm tin của nhà đầu tư vì dự án kéo dài thời gian thực hiện là đồng nghĩa với gia tăng rủi ro, trong khi lỗi không thuộc về nhà đầu tư.

Như vậy để khu vực KTTN lớn mạnh không chỉ là việc sớm triển khai đưa Luật 57 và Luật 58 đi vào cuộc sống mà tới đây còn phải sửa đổi, bổ sung nhiều quy định khác để khai thông các điểm nghẽn khác còn tồn tại.

Để KVTN lớn mạnh thật sự là trụ cột quan trọng của nền kinh tếChính phủ tiếp tục đề xuất sửa đổi Luật Đầu tư 2020

Lần sửa đổi gần đây nhất của Luật Đầu tư 2020 là vào tháng 11 năm ngoái, khi Quốc hội thông qua Luật số 57/2024/QH15 sửa đổi hàng loạt luật, trong đó có Luật Đầu tư. Tuy nhiên, đến thời điểm hiện tại, Chính phủ đã ban hành dự thảo xin ý kiến sửa đổi các luật trong đó có Luật Đầu tư 2020, nhằm giải quyết các thách thức mới nổi, nâng cao khả năng cạnh tranh kinh tế, thúc đẩy đổi mới sáng tạo và phát triển bền vững của Việt Nam trong thời gian tới.

Thủ tướng yêu cầu ưu tiên nguồn lực, hỗ trợ phát triển doanh nghiệp nhỏ và vừa, phấn đấu từ nay đến năm 2030 có thêm ít nhất 1 triệu doanh nghiệp.

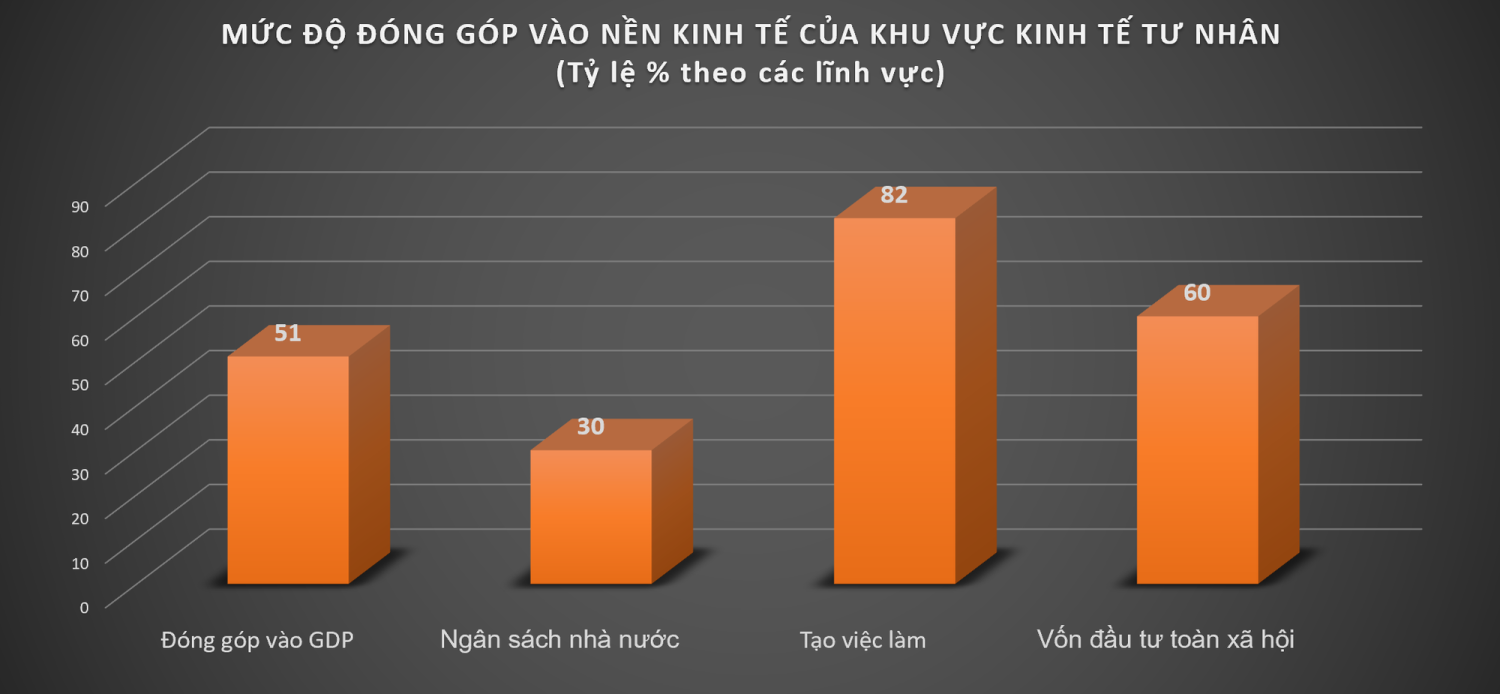

Thủ tướng yêu cầu ưu tiên nguồn lực, hỗ trợ phát triển doanh nghiệp nhỏ và vừa, phấn đấu từ nay đến năm 2030 có thêm ít nhất 1 triệu doanh nghiệp.Chính phủ đặt mục tiêu đến năm 2025, có khoảng 1,5 triệu doanh nghiệp và đến năm 2030 có ít nhất 2 triệu doanh nghiệp, phấn đấu tăng tỷ trọng đóng góp của khu vực kinh tế tư nhân vào GDP năm 2025 khoảng 55%, đến năm 2030 khoảng 60 - 65%. Như vậy không mơ hồ khi nhận xét “khu vực tư nhân là trụ cột của nền kinh tế”. Điều quan trọng là chúng ta cần ứng xử, giải hóa những điểm nghẽn như thế nào để khu vực tư nhân vươn lên mạnh mẽ hơn nữa, thực sự là trụ cột quan trọng của nền kinh tế đất nước trong dài hạn, như Chính phủ đặt ra. Từ thực trạng trên, kết hợp nghiên cứu kinh nghiệm của các quốc gia về ưu đãi đầu tư cho khu vực tư nhân, chúng tôi kiến nghị:

+ Các điều kiện ưu đãi phù hợp với thể trạng của khu vực tư nhân

Từ thực tế ưu đãi đầu tư bị nghẽn vì điều kiện quy định “trên trời”, khiến cho khu vực tư nhân suốt thời gian dài bất thụ hưởng, đã đến lúc cần rà soát lại chính sách ưu đãi quá tầm để điều chỉnh, bổ sung và luật hóa, hay những “công cụ, phương thức hỗ trợ” không còn phù hợp, hiệu quả nữa thì phải thay thế ngay. Trong khi đó theo TS. Phạm Thị Thu Hằng, chuyên gia kinh tế, nguyên Tổng Thư ký Liên đoàn VCCI, hầu hết các nước trên thế giới, kể cả các nước đã phát triển, họ đều có chính sách riêng biệt để hỗ trợ doanh nghiệp nhỏ và vừa.

Với thể trạng mà khu vực tư nhân đang có (năng lực cạnh tranh thấp và hạn chế trong tiếp cận vốn, công nghệ… ), nếu duy trì chính sách ưu đãi thuế suất dựa vào tiêu chí quy mô vốn dự án đầu tư; dựa vào tổng doanh thu tối thiểu đạt 10.000 tỷ đồng/năm hoặc sử dụng trên 3.000 lao động (trong thời gian chậm nhất sau 03 năm, kể từ năm có doanh thu), như quy định tại khoản 2 Điều 15 Luật Đầu tư 2020 là đồng nghĩa nói không ưu đãi thuế suất với khu vực tư nhân khi có đến 25% DN nhỏ, 69% DN siêu nhỏ.

Dự thảo Luật Thuế TNDN sửa đổi đã loại bỏ ưu đãi với các dự án đầu tư mới có vốn trên 6.000 tỷ đồng. Tuy nhiên đối với thuế suất ưu đãi 10% trong thời hạn 15 năm (theo quy định tại Điều 19 Thông tư số 78/2014/TT-BTC được sửa đổi tại điểm e, khoản 1 Điều 11 Thông tư số 96/2015/TT-BTC quy định thuế suất ưu đãi) vẫn còn được áp dụng đối với thu nhập của DN từ thực hiện dự án đầu tư thuộc lĩnh vực sản xuất, có quy mô vốn đầu tư tối thiểu 12.000 tỷ đồng, sử dụng công nghệ phải được thẩm định theo quy định của Luật Công nghệ cao, Luật Khoa học và Công nghệ, giải ngân tổng vốn đầu tư đăng ký không quá 05 năm từ ngày được phép đầu tư. Đó chính là rào cản.

Cần lưu ý, các chính sách ưu đãi tập trung vào hỗ trợ tiếp cận các nguồn lực và thị trường, từ đó mở rộng quy mô, tăng năng suất và phát triển bền vững. Các giải pháp ngắn hạn như giảm thuế thuê đất, hỗ trợ lãi suất cho các doanh nghiệp nhỏ và vừa có ý nghĩa nhất định ở những thời điểm khó khăn của các doanh nghiệp, nhưng về lâu dài nó sẽ khiến doanh nghiệp nhỏ không muốn lớn.

+ Ưu đãi không dàn trải, ưu tiên lĩnh vực có tác động lan tỏa

Cần giảm bớt đối tượng áp dụng và tiến tới xóa bỏ hình thức miễn, giảm thuế TNDN có thời hạn vì hình thức này không khuyến khích DN đầu tư dài hạn và dễ bị lợi dụng chuyển giá, tránh thuế, trốn thuế. Hình thức ưu đãi này còn được các nhà khoa học chứng minh là có chi phí cao nhất dưới giác độ làm giảm thu NSNN. Theo đó, thay vì ưu đãi thuế TNDN theo hình thức miễn thuế, giảm thuế có thời hạn, có thể nghiên cứu áp dụng các hình thức ưu đãi thuế có thể thúc đẩy đầu tư hiệu quả hơn, chẳng hạn như giảm thuế cho tái đầu tư, giảm thuế theo số vốn nhà đầu tư tiếp tục đầu tư mở rộng...

Hay đối với chính sách ưu đãi tiền thuê đất, trong các văn bản quy định chi tiết và hướng dẫn Luật Đầu tư 2020 và Luật 57 cần quy định rõ hơn trường hợp nào được miễn tiền thuê đất, trường hợp nào được giảm tiền thuê đất để tránh việc “nghẽn mạch”. Đồng thời, nên sửa đổi quy định pháp luật đối với trường hợp DN thực hiện dự án PPP (sửa Luật Đất đai hoặc quy định mới vào Luật Đầu tư theo hình thức PPP) được miễn, giảm tiền thuê đất thì vẫn được sử dụng quyền sử dụng đất thuê làm tài sản thế chấp để huy động vốn thực hiện dự án.

Nên cắt bỏ khỏi lĩnh vực ưu đãi thuế TNDN đối với một số lĩnh vực, ngành nghề hiển nhiên đã có lợi thế (ưu đãi thừa) và không có tác động lan tỏa lớn với phát triển kinh tế - xã hội. Kể cả các ưu đãi thuế TNDN liên quan đến chính sách xã hội cũng cần được thay thế bằng chính sách khác. Với việc thực hiện đề xuất này không chỉ làm giảm bớt thất thu ngân sách và giảm cơ hội chuyển giá, trốn thuế, tránh thuế của các DN, trong đó có các DN thực hiện các dự án PPP mà góp phần làm gia tăng sự hấp dẫn của môi trường đầu tư.

+ Có chia sẻ rủi ro của Chính phủ với nhà đầu tư thực hiện dự án PPP

Dự án PPP đối mặt với rất nhiều rủi ro, từ giai đoạn xây dựng, hoạt động, vận hành đến rủi ro tài chính do lãi suất… Vậy nên muốn kêu gọi được vốn dài hạn của khu vực KTTN thì Nhà nước phải đảm bảo chia sẻ rủi ro (nếu có) xảy ra để nhà đầu tư yên tâm bỏ vốn. Từ cách làm của Hàn Quốc về các dự án PPP, Việt Nam hoàn toàn có thể nghiên cứu vận dụng. Từ năm 1998, Hàn Quốc đã sửa đổi pháp luật về PPP cho phép áp dụng bảo lãnh doanh thu tối thiểu, kể cả chấp nhận đối với những dự án PPP do nhà đầu tư đề xuất, bên cạnh dự án do Chính phủ lập danh mục. Nhà nước tham gia hỗ trợ các dự án PPP để duy trì phí sử dụng ở mức phù hợp. Vốn hỗ trợ được xác định trong từng hợp đồng PPP thông qua đàm phán, riêng trong lĩnh vực đường sắt có thể chiếm 50% tổng mức đầu tư.

Vinfast – niềm tự hào không chỉ của kinh tế tư nhân

Vinfast – niềm tự hào không chỉ của kinh tế tư nhân Qua 20 năm thực hiện các dự án PPP đã giúp Hàn Quốc có được sớm hơn các cơ sở hạ tầng quan trọng, đồng thời gia tăng hiệu quả đầu tư thông qua các sáng tạo của khu vực tư nhân. Thu hút đầu tư theo hình thức PPP không chỉ giúp cho Hàn Quốc tăng trưởng kinh tế mà còn góp phần giúp quốc gia này vượt qua khủng hoảng kinh tế, duy trì ổn định mức tăng trưởng GDP trung bình 9%/năm trong ba thập kỷ, đồng thời duy trì nợ công ở mức an toàn.

Trong bối cảnh nguồn ngân sách nhà nước ngày càng eo hẹp, nguồn vốn ODA giảm mạnh do Việt Nam đã “rời khỏi ngưỡng nghèo” cùng với sự hạn chế về mức trần thâm hụt ngân sách. Điều này cũng tạo nên áp lực rất lớn trong công tác phân bổ ngân sách, chính vì vậy yêu cầu đặt ra là Việt Nam cần sớm có giải pháp để đa dạng hóa các hình thức huy động vốn đầu tư cho cơ sở hạ tầng, đặc biệt là vốn đầu tư của khu vực tư nhân.

+ Tự cơ cấu lại DN để nâng cao năng lực hấp thụ ưu đãi về KHCN

Vấn đề đổi mới công nghệ có ý nghĩa sống còn đối với doanh nghiệp. Doanh nghiệp tồn tại được là nhờ sản phẩm, dịch vụ và sản phẩm mang tính cạnh tranh là nhờ có sự đổi mới. Sự đổi mới với chính doanh nghiệp là rất quan trọng, nhưng đổi mới đối với thị trường còn quan trọng hơn. Vì vậy với Nghị quyết 57 về đột phá phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia là một thuận lợi lớn cho các doanh nghiệp Việt Nam trong việc đổi mới sản phẩm, dịch vụ của mình.

Trong quá trình phát triển nền kinh tế sản xuất hàng hóa, xuất hiện những “làn sóng công nghệ” nhờ đó thị trường đã xuất hiện những sản phẩm mới đáp ứng nhu cầu mới. Đó chính là động lực tăng trưởng của nền kinh tế, khi nhu cầu bão hòa, tăng trưởng sẽ chậm lại. Vì vậy, những doanh nghiệp nào đón bắt được làn sóng công nghệ mới này thì sẽ bứt phá mạnh mẽ. Nói như vậy để thấy rằng đã đến lúc các doanh nghiệp Việt Nam mà đặc biệt là khu vực tư nhân cần phải chủ động hơn trong việc đầu tư vào đổi mới sản phẩm, khoa học và công nghệ giúp rút ngắn quá trình này.

Muốn vậy khu vực tư nhân cần phải tự cơ cấu lại theo hướng nâng cao năng lực quản trị, cải thiện năng lực điều hành, quản lý tài chính và chiến lược phát triển để tăng hiệu quả sản xuất, kinh doanh, nâng cao năng lực “hấp thụ” công nghệ. Đồng thời, tăng cường liên kết chuỗi giá trị, tăng cường hợp tác giữa các DN trong nước để tạo sức mạnh tập thể, giảm phụ thuộc vào FDI; đẩy mạnh số hóa và đổi mới sáng tạo, ứng dụng công nghệ vào sản xuất, quản trị và kinh doanh để nâng cao năng suất, hiệu suất. Đồng thời, cần nhanh chóng chuyển đổi từ khu vực phi chính thức sang chính thức, giúp DN tiếp cận tốt hơn các nguồn lực như tín dụng, đất đai và chính sách ưu đãi của Nhà nước.

Tác giả bài viết: Luật gia Vũ Lê Minh

Những tin mới hơn

Những tin cũ hơn

TƯƠNG TÁC NHIỀU

-

Án lệ số 74/2025/AL về việc định tội danh “Trộm cắp tài sản” đối với hành vi chiếm đoạt tài sản của mình đang bị cơ quan có thẩm quyền tạm giữ

Án lệ số 74/2025/AL về việc định tội danh “Trộm cắp tài sản” đối với hành vi chiếm đoạt tài sản của mình đang bị cơ quan có thẩm quyền tạm giữ

-

Tòa án nhân dân tối cao công bố 10 án lệ

Tòa án nhân dân tối cao công bố 10 án lệ

-

Thu hồi tiền trợ cấp nghỉ hưu sai quy định được thực hiện như thế nào?

Thu hồi tiền trợ cấp nghỉ hưu sai quy định được thực hiện như thế nào?

-

Ngành học khát nhân lực, sinh viên ra trường gần như có việc làm ngay

Ngành học khát nhân lực, sinh viên ra trường gần như có việc làm ngay

-

Bình luận Án lệ số 78/2025/AL về xác định mục đích góp vốn vào công ty

Bình luận Án lệ số 78/2025/AL về xác định mục đích góp vốn vào công ty

-

Hôn người uống rượu bia, bị công an kiểm tra có nồng độ cồn phải làm sao?

Hôn người uống rượu bia, bị công an kiểm tra có nồng độ cồn phải làm sao?

-

Từ 01/7/2026, xây dựng nhà ở riêng lẻ ở nông thôn không cần xin giấy phép

Từ 01/7/2026, xây dựng nhà ở riêng lẻ ở nông thôn không cần xin giấy phép

-

Mẫu đơn xin Tòa xét xử vắng mặt tại phiên tòa dân sự

Mẫu đơn xin Tòa xét xử vắng mặt tại phiên tòa dân sự

-

Một số vấn đề cần lưu ý khi xác định di sản chuyển thành tài sản chung

Một số vấn đề cần lưu ý khi xác định di sản chuyển thành tài sản chung

-

Loạt chính sách mới về kinh tế có hiệu lực từ tháng 12/2025

Loạt chính sách mới về kinh tế có hiệu lực từ tháng 12/2025