Miễn thuế TNCN khi nhận tặng, cho BĐS: Những bất cập cần được xem xét điều chỉnh (?)

- Thứ hai - 09/05/2022 03:56

- In ra

- Đóng cửa sổ này

(Phản biện) - Năm 2013, Bộ Tài chính ban hành Thông tư số 111/2013/TT-BTC nhằm cụ thể hóa Nghị định số 65/2013/NĐ-CP hướng dẫn thi hành Luật Thuế thu nhập cá nhân (TNCN). Qua nhiều lần điều chỉnh, đến ngày 19/12/2019, Thông tư hợp nhất số 68/VBHN-BTC của Bộ Tài chính ra đời điều chỉnh chi tiết nhóm đối tượng được miễn thuế TNCN khi nhận tặng cho bất động sản (BĐS). Tưởng chừng như đã kín kẽ nào ngờ khi đi vào thực hiện lại phát sinh những đối tượng khác trong mối quan hệ gia đình bị “lọt sổ”, dẫn đến cách hiểu méo mó về chính sách miễn thuế TNCN ưu việt của Đảng và Nhà nước trong lĩnh vực BĐS. Bài viết sau đây thể hiện quan điểm và góc nhìn của tác giả…

Các khoản thu nhập được miễn thuế

“Căn cứ quy định tại Điều 4 của Luật Thuế thu nhập cá nhân và Điều 4 của Nghị định số 65/2013/NĐ-CP, các khoản thu nhập được miễn thuế bao gồm: Thu nhập từ chuyển nhượng bất động sản (bao gồm cả nhà ở hình thành trong tương lai, công trình xây dựng hình thành trong tương lai theo quy định pháp luật về kinh doanh bất động sản) giữa: vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; bố vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh chị em ruột với nhau” (điểm a, khoản 1 Điều 3 Thông tư số 68/VBHN-BTC ngày 12/92019)

Khi anh chồng, em dâu không phải người nhà

Lên Tây Nguyên lập nghiệp từ năm 1976, gia đình ông T khai phá đất và tạo dựng nhà ở cố định tại xã Kon Đào, huyện Đăk Tô (Kon Tum). Qua thời gian, anh chị em trong nhà lần lượt lập gia đình ra ở riêng. Đến năm 1991, khi em trai út tên H lấy vợ là L, ông T cũng tách hộ, nhà chỉ còn vợ chồng em út sống cùng mẹ ruột. Mấy năm sau, gia đình được chính quyền cấp Giấy chứng nhận QSD đất với hai sổ đỏ riêng biệt, sổ đất ở đứng tên mẹ còn sổ đất nông nghiệp liền kề đứng tên vợ chồng H và L. Sau đó, gia đình thống nhất sẽ tách một phần đất ở giao lại cho ông T để làm nhà thờ tự. Đến năm 2013, chính quyền có chủ trương nhập chung Giấy chứng nhận QSD đất ở và đất nông nghiệp làm một nên vợ chồng ông H, bà L nộp lại cả hai sổ đỏ cho cán bộ địa chính xã. Khi nhận lại sổ mới, vợ chồng ông H ngạc nhiên vì thấy đứng tên trên Giấy chứng nhận QSD đất chỉ có hai vợ chồng chứ không có tên mẹ mình. Ông H thắc mắc thì được cán bộ địa chính xã lúc đó giải thích làm vậy cho tiện, sau này muốn tách cho ai thì tách chứ khó gì (?)

Vừa qua, khi vợ chồng ông H làm thủ tục tách một phần thửa đất cho ông T mới thấy phức tạp. Để được miễn thuế TNCN khi nhận tặng cho BĐS, họ phải có giấy tờ chứng minh quan hệ anh em ruột. Ông T xuất trình lý lịch tư pháp bản thân có ghi đầy đủ cha mẹ anh em trong nhà, được trưởng công an xã xác nhận đóng dấu từ năm 1984, nhưng ông Ng. cán bộ địa chính xã cương quyết không chấp nhận, buộc phải có giấy khai sinh của cả hai anh em (trong khi cả hai đều sinh vào những năm 60 tại Quảng Ngãi). Đến khi tìm được giấy khai sinh để nộp, họ mới biết mức thuế TNCN phải đóng khi được tặng cho tài sản là 10%. Và họ chỉ được miễn 5% thuế tặng cho đất giữa ông H, ông T vì là anh em ruột, còn lại vẫn phải đóng 5% phần của bà L tặng cho ông T vì quan hệ giữa hai người là em dâu, anh chồng nên không được miễn.

Thấy anh chồng phải nộp thuế oan uổng, bà L làm đơn xin xác nhận nguồn gốc đất tặng cho thuộc diện miễn thuế TNCN. Trong đơn ghi rõ nguồn gốc đất là do gia đình chồng, trong đó có ông T khai phá từ trước khi mình về làm dâu, việc chỉ có hai vợ chồng đứng tên sổ đỏ mà không có mẹ là do sơ suất khi nhập chung Giấy chứng nhận nên đề nghị các cấp thẩm quyền xem xét miễn thuế với phần đất bà tặng cho ông T. Sau đó, cả ông T và bà L cầm đơn trực tiếp đến UBND xã và Chi cục Thuế huyện để trình bày. Nhưng cả hai cơ quan này đều từ chối giải quyết bởi “luật là luật”. Trao đổi với PV, bà L than thở: “Con dâu cho mẹ chồng thì được miễn thuế, còn em dâu cho anh chồng thì bắt nộp thuế, không lẽ anh chồng em dâu không phải người nhà ?”.

Những bất cập làm méo mó bản chất giao dịch dân sự

Bức xúc của anh em ông T trong trường hợp này hoàn toàn chính đáng. Khi họ buộc phải nộp thuế tặng cho tài sản trên chính phần đất gia đình tạo lập, khai phá. Chiếu theo luật pháp hiện hành, nếu muốn được miễn thuế toàn bộ họ chỉ có một trong hai cách: Hoặc ông H và bà L lập thủ tục tặng cho lại mẹ ruột phần đất này (vì mẹ còn sống) sau đó người mẹ lại làm thủ tục tặng cho con ruột là ông T. Hoặc bà L làm thủ tục tách sổ, tặng cho chồng là ông H đứng tên sử dụng, sở hữu riêng, sau đó ông H làm thủ tục tặng cho anh ruột là ông T. Có nghĩa phải phát sinh thêm một chu trình làm Giấy chứng nhận QSD đất trung gian hết sức nhiêu khê, gây lãng phí thời gian, công sức không chỉ của người dân mà cả chính quyền.

Còn nếu muốn giảm bớt khoản tiền nộp thuế, thay vì làm thủ tục tặng cho, họ có thể thay bằng hình thức sang nhượng. Và mức thuế, phí trước bạ sang nhượng chỉ còn 2,5% thay cho 5% phải nộp nếu làm tặng cho. Đồng nghĩa họ buộc phải “man khai”, làm mất đi ý nghĩa tốt đẹp của hành vi trao tặng thể hiện sự gắn kết tình thân, dẫn đến khái niệm trung thực, minh bạch, công bằng trong chính sách thuế cũng bị “méo mó”. Nên sau khi cân nhắc, anh em ông T quyết định vẫn làm thủ tục tặng cho, chấp nhận nộp thuế 5% theo quy định.

Chắc chắn trên thực tế, không ít gia đình từng lâm hoàn cảnh trớ trêu như anh em ông T. Để rồi khi biểu lộ bất bình, nhiều trường hợp sẽ được cán bộ địa chính nhiệt tình tư vấn chuyển hình thức từ tặng cho thành sang nhượng; vừa để lách luật, giảm thiểu thiệt hại cho ”khổ chủ” và cũng không loại trừ để các “công bộc” nhăm nhe “kiếm chác” lót tay. Bởi mức chênh lệch 2,5% trên giá trị thửa đất không hề nhỏ.

Suy rộng hơn, trong đời sống xã hội hiện nay, việc sử dụng đất đai làm quà tặng không còn là chuyện hiếm. Đặc biệt là trong các dự án BĐS, khi nhà đầu tư có ý đồ bôi trơn, hối lộ quan chức có thẩm quyền. Và để hợp thức, đương nhiên chẳng ai ngu dại làm hợp đồng tặng cho, thay vào sẽ là thủ tục sang nhượng cho một người nào đó trước khi quay về “chính chủ”. Vừa tránh tiếng, vừa chỉ nộp 2,5% thuế sang nhượng thay vì 10% thuế tặng cho. Nhất cử lưỡng tiện. Lại càng dễ thực hiện trót lọt khi có sự đồng lõa, tiếp tay của bộ phận làm thủ tục, tiếp nhận, giải quyết hồ sơ, trong khi ngân sách thất thu rất “đúng quy trình”.

Theo công bố của Tổng cục Thuế, những năm gần đây, nguồn thu thuế từ chuyển nhượng BĐS có chiều hướng gia tăng. Cụ thể, năm 2020 tăng gần 1.800 tỷ đồng (tỷ lệ tăng 12% so với năm 2019), năm 2021 tăng hơn 4.900 tỷ (tỷ lệ tăng 30% so với năm 2020). Riêng số thu thuế từ tặng cho bất động sản tăng giảm ra sao, có phản ánh đúng thực chất hay bị “đánh bùn sang ao” thành số thu chuyển nhượng thì lại chưa được phân tích thấu đáo. Hiện Bộ Tài chính và Tổng cục Thuế đang ráo riết đề ra các giải pháp nhằm chống thất thu thuế, trong đó mấu chốt là xác định giá đất sát giá thị trường để tính thuế, đấu tranh với tình trạng hạ thấp mức giá để trốn thuế.

Còn việc làm sao khắc phục vấn nạn đất tặng cho biến thành chuyển nhượng để trốn thuế thì vẫn bỏ ngỏ, trong khi chiêu trò lách luật này sẽ còn tiếp diễn lâu dài, bởi mức chênh lệch 7,5% giữa hai loại thuế là quá lớn. Do vậy, nên chăng cần có sự điều nghiên từ bộ chủ quản để có sự điều chỉnh, thu hẹp mức chênh lệch này, qua đó khuyến khích công dân kê khai đúng bản chất quan hệ giao dịch, song song với việc rà soát, xử lý triệt để đối với các giao dịch đáng ngờ.

Trở lại với lời than trách của bà L: “Không lẽ anh chồng, em dâu không phải người nhà?”. Tại khoản 10, Điều 8 Luật Hôn nhân và Gia đình xác định: “Gia đình là tập hợp những người gắn bó với nhau do hôn nhân, quan hệ huyết thống hoặc do quan hệ nuôi dưỡng, làm phát sinh các nghĩa vụ và quyền giữa họ với nhau theo quy định của Luật này”. Dễ dàng nhận thấy khi quy định cha mẹ nuôi với con nuôi, cha mẹ chồng với con dâu, cha mẹ vợ với con rể thuộc diện được miễn thuế, cơ quan soạn thảo đã mặc nhiên thừa nhận đây là nhóm đối tượng thành viên trong một gia đình, dù không có quan hệ huyết thống. Vậy hà cớ gì các thành viên khác, chẳng hạn anh, chị, em chồng với chị, em dâu hoặc anh, em rể với anh, chị, em vợ lại bị “gạt” ra, không được đưa vào diện miễn thuế? Trong khi tại Điều 49 của Luật Hôn nhân và Gia đình quy định rõ: “…Các thành viên trong gia đình có quyền được hưởng sự chăm sóc, giúp đỡ nhau. Quyền, lợi ích hợp pháp của các thành viên trong gia đình được tôn trọng và pháp luật bảo vệ” và “Nhà nước khuyến khích và tạo điều kiện để các thế hệ trong gia đình chăm sóc, giúp đỡ nhau nhằm giữ gìn và phát huy truyền thống tốt đẹp của gia đình Việt Nam”.

Thực tế trong nhiều gia đình Việt Nam hiện nay không thiếu những dâu, rể sống hòa hợp, gắn bó sâu đậm với bên chồng, bên vợ chẳng khác anh em ruột. Đó là điểm son đạo lý đáng mừng trong một xã hội đang trong quá trình phát triển, hội nhập toàn cầu cần được vun trồng, phát huy. Việc buộc nhóm thành viên này phải nộp thuế thu nhập cá nhân khi nhận tặng cho bất động sản từ những người thân trong cùng gia đình là một quy định khiên cưỡng, thiếu tính thuyết phục, làm nảy sinh thêm những thủ tục hành chính rườm rà không đáng có. Đồng thời vô tình tạo ra sự phân biệt đối xử giữa các thành viên trong cùng gia đình khiến người trong cuộc ức chế, thêm dị ứng với chính sách thuế, trong khi mục tiêu “thu đúng, thu đủ” lại không đạt được.

Từ những dẫn chứng, phân tích trên đây, có thể thấy việc điều chỉnh, bổ sung các thành viên gia đình diện dâu, rể vào nhóm đối tượng được miễn thuế TNCN khi nhận tặng cho BĐS là điều các cơ quan chức năng cần xem xét nghiêm túc. Để các chính sách pháp luật trở nên đồng bộ, hợp lý và tạo hiệu ứng tích cực trong đời sống xã hội./.

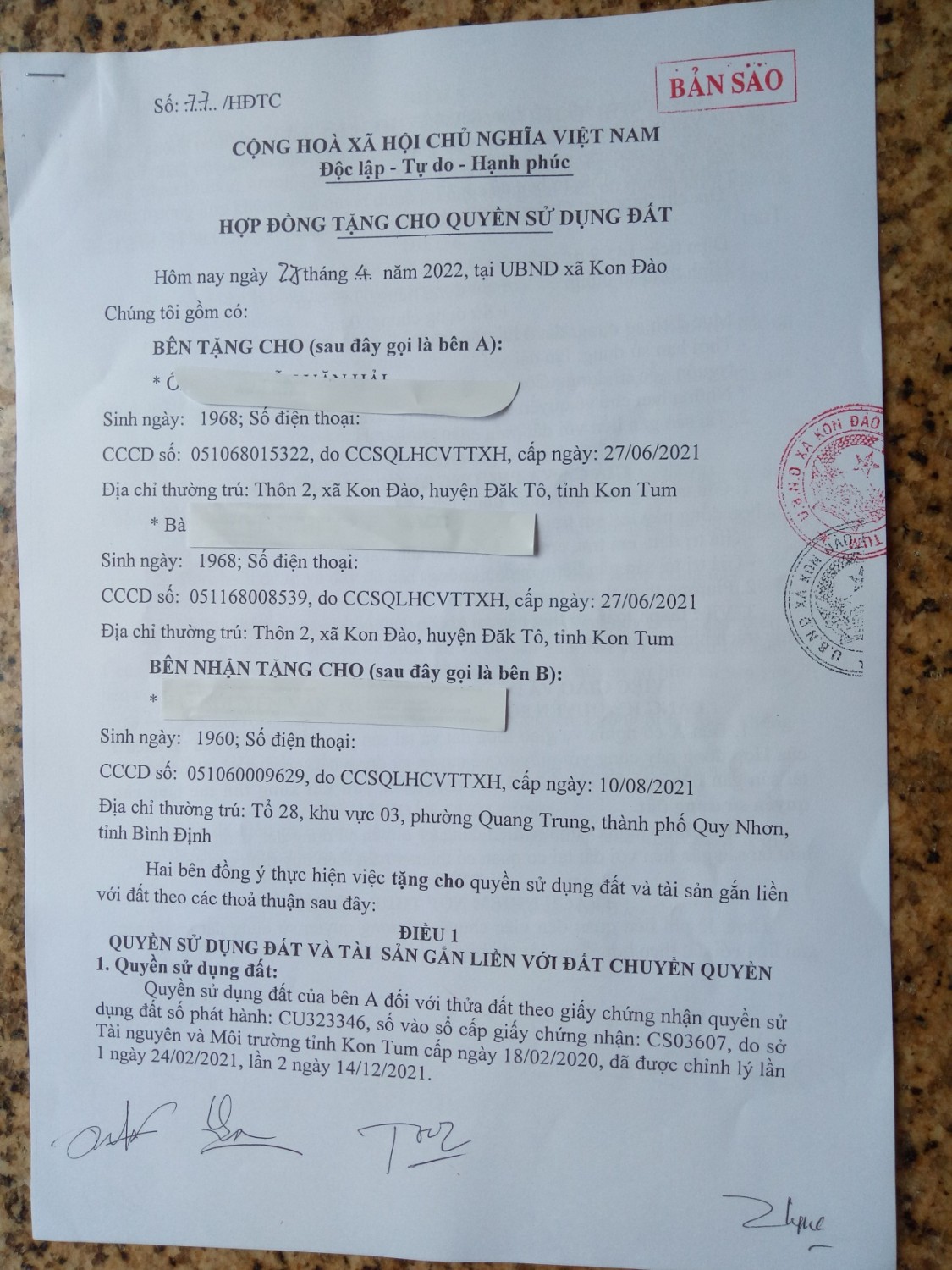

Hợp đồng tặng cho QSD đất giữa vợ chồng ông H và ông T.